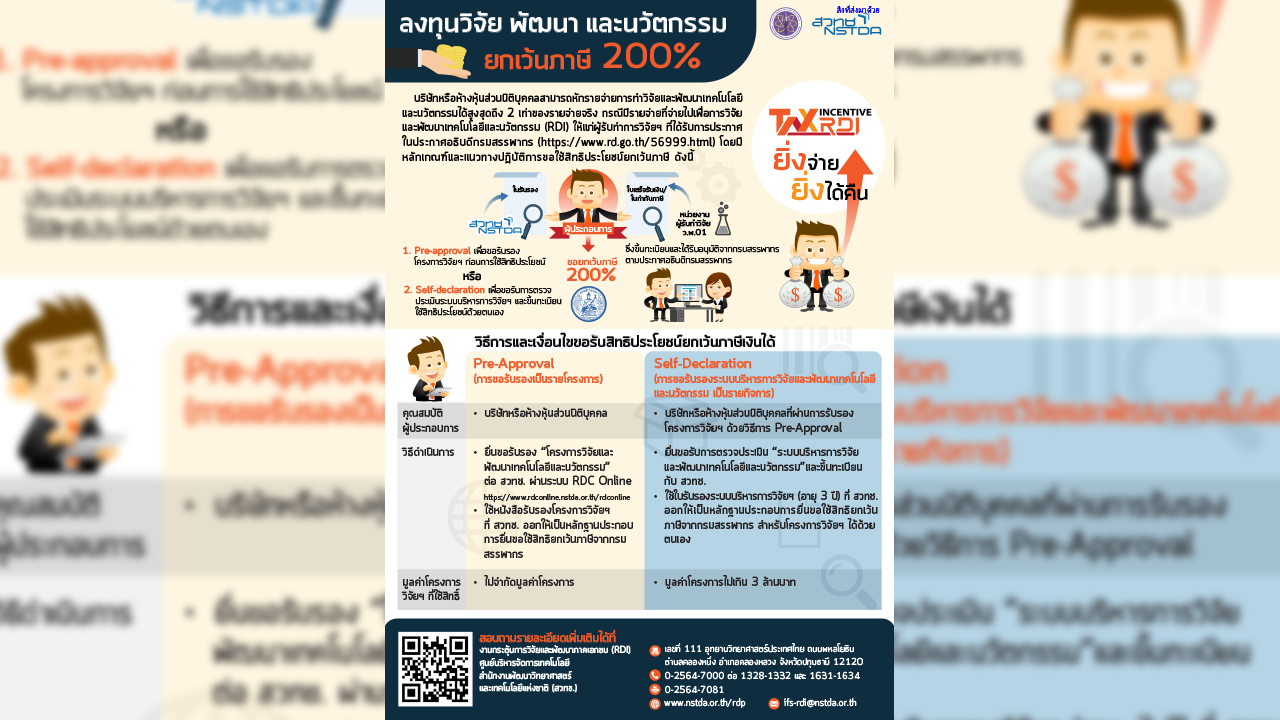

บริษัทหรือห้างหุ้นส่วนนิติบุคคลสามารถหักรายจ่ายการทำวิจัยและพัฒนาเทคโนโลยีและนวัตกรรมได้สูงสุดถึง 2 เท่าของรายจ่ายจริง กรณีมีรายจ่ายที่จ่ายไปเพื่อการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม (RDI) ให้แก่ผู้รับทำการวิจัยฯ ที่ได้รับการประกาศในประกาศอธิบดีกรมสรรพากร (https://www.rd.go.th/56999.html)

จัดอบรมแบบออนไลน์ (Online)

Token Optimization

ใช้ Claude ไปได้ไม่นานก็เต็ม Limit หรือรู้สึกว่า Token หมดเร็วกว่าที่ควรหรือเปล่า? ถึงเวลาปรับวิธีใช้ AI ให้คุ้มกว่าเดิม กับหลักสูตรออนไลน์ Token Optimization ที่จะช่วยให้คุณเข้าใจว่า ควรใช้